経営事項審査のX2|自己資本額・平均利益額とは

この記事では、経営事項審査の審査項目の1つである「自己資本額および平均利益額(X2)」の概要・構成、点数の求め方を紹介しています。

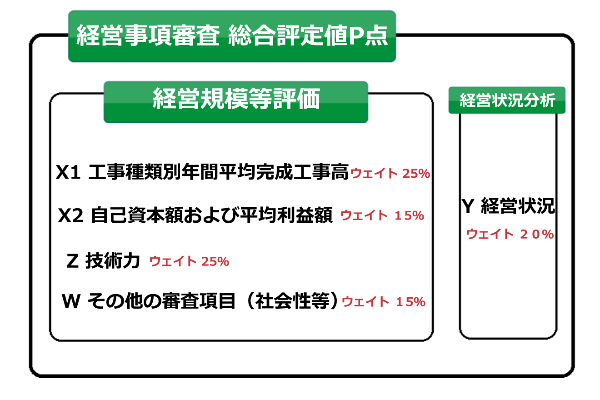

経営事項審査の審査項目の1つに「自己資本額および平均利益額(X2)」があります。

X2では自己資本額と平均利益額の2つが評価対象となります。

X2の総合評定値P点に占める割合は15%です。

ー経営事項審査の審査項目ー

X2の計算式

X2は、自己資本額と平均利益額の点数を求めたうえで、次の計算式に当てはめて算出します。

X2=(自己資本額の点数+平均利益額の点数)÷2

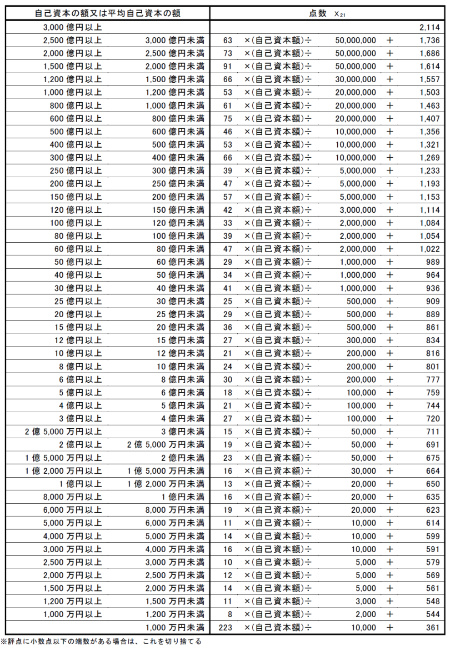

自己資本額

自己資本額は、事業年度終了後4ヶ月以内に提出する決算等届出書の中の貸借対照表の「純資産の合計額」を使用します。「直近決算」と「直前2期の平均」から選択をすることができます。

「直近決算の自己資本額」「直前2期の平均の自己資本額」のどちらかを選択したうえで、自己資本額を下のテーブル表に当てはめて点数化します。

例えば、直近決算を選択し自己資本額が13,000千円の場合、テーブル表の下から3番目の箇所の計算式を使って点数を求めます。

ー自己資本額 13,000千円の場合ー

11×13,000÷3,000+548=595 (※小数点以下の端数がある場合は、これを切り捨てる。)

自己資本額の点数は595点となります。

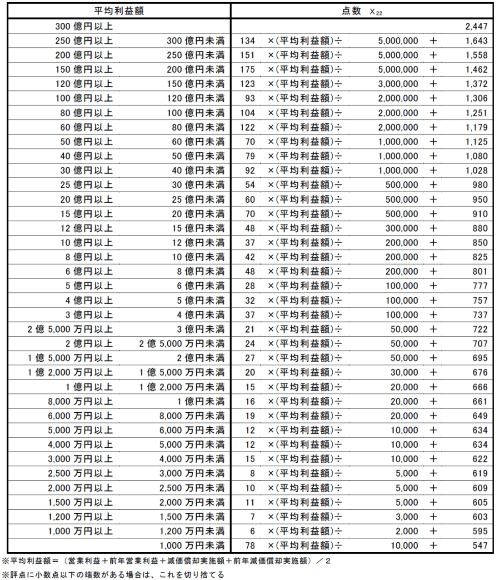

平均利益額

はじめに平均利益額を求めます。求めた平均利益額を下のテーブル表に当てはめて点数化します。

平均利益額は次の計算式で求めます。

平均利益額=(営業利益+前年営業利益+減価償却実施額+前年減価償却実施額)÷2

計算式を見ると分かりますが、平均利益額は直前2期の平均値となります。先程紹介した自己資本額のように「直近決算」と「直前2期の平均」のどちらにするかという選択はできません。

「営業利益」と「減価償却実施額」の数値は、経営状況分析申請を行い分析機関から通知される経営状況分析結果通知書の中の「参考値」の数値を使用します。

「参考値」として記載されている「営業利益(当期と前期)」と「減価償却実施額(当期と前期)」の数値を使用して、平均利益額を求めます。

例えば、求めた平均利益額が4,850千円の場合、テーブル表の一番の下の計算式を使って平均利益額の点数を求めます。

ー平均利益額 4,850千円の場合ー

78×4,850÷ 10,000+547=584 (※小数点以下の端数がある場合は、これを切り捨てる。)

平均利益額の点数は584点となります。

最後にX2を求める

冒頭で紹介したX2の計算式にあてはめて、X2を求めます。

(595点+584点)÷2=589 (※小数点以下切り捨てします。)

X2は589点となります。

ー経営事項審査に関する記事ー

ー経営状況Y点の審査項目に関する記事ー

ー青森県での経営状況分析申請・経営事項審査申請を代理します。ー

決算等届出書の作成・提出や経営状況分析申請、経営事項審査申請を代理します。手続きの代理・サポートをお考えでしたらお問い合わせください。