経営状況分析のY点とは

この記事では、経営状況分析申請を経て算出されるY点の構成や計算式、Y点への影響度の大きい審査項目を紹介しています。

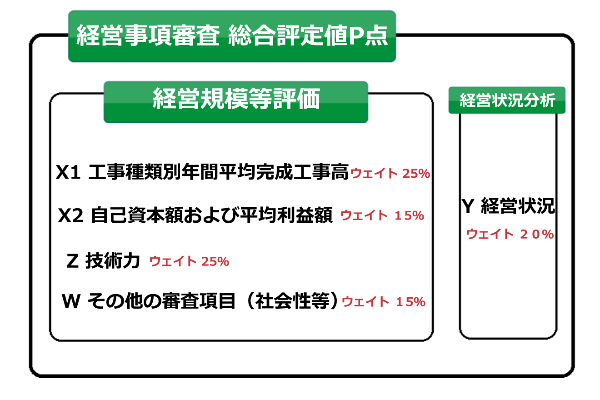

経営事項審査の評価項目の1つに「経営状況(Y点)」があります。

このY点を算出するための手続きが経営状況分析申請です。

経営状況分析申請は、民間の経営状況分析機関に行います。経営状況分析機関に書類を提出してY点を算出してもらいます。

自社のY点を算出するために、経営状況分析申請書や建設業財務諸表(建設業許可を受けた自治体へ事業年度終了後4ヶ月以内に提出する決算等届出書の中の財務諸表)、減価償却実施額を確認できる書類(税務申告書の別表16の写し)などの書類を民間の経営状況分析機関に提出します。

提出した建設業財務諸表の中の数値や税務申告書の別表16の中の数値を元にY点が算出されます。

経営状況分析が終了すると分析機関から「経営状況分析結果通知書」が届きます。経営状況分析結果通知書の真ん中あたりに「経営状況分析結果(Y)」の数値が記載されています。この数値は経営事項審査の際、総合評点P点を算出するために使用します。

経営状況(Y点)の経営事項審査総合評点P点に占める割合は20%です。

経営状況分析結果通知書は経営事項審査申請の際に添付します。そのため経営状況分析結果通知書は経営事項審査の申請前に受領している必要があります。

民間の経営状況分析機関は、この記事の投稿日現在で以下の10の分析機関があります。

ー経営事項審査の審査項目ー

経営状況分析機関

・(一財)建設業情報管理センター

・(株)マネージメント・データ・リサーチ

・ワイズ公共データシステム(株)

・(株)九州経営情報分析センター

・(株)北海道経営情報センター

・(株)ネットコア

・(株)経営状況分析センター

・経営状況分析センター西日本(株)

・(株)NKB

・(株)建設業経営情報分析センター

経営状況Y点の審査項目

Y点の審査項目は、x1(純支払利息比率)、x2(負債回転期間)、x3(総資本売上総利益率)、x4(売上高経常利益率)、x5(自己資本対固定資産比率)、x6(自己資本比率)、x7(営業キャッシュフロー)、x8(利益剰余金)の8項目があります。

Y点への影響度は審査項目により異なる

Y点を構成するx1~x8の8項目の重要度は平等ではなく、項目ごとに異なります。

Y点への影響度が大きい審査項目と少ない審査項目があります。

これは各審査項目の点数の変動幅に違いがあるためです。

下の表は各審査項目の点数の変動幅を示したものです。(※表の中の数値はY点に換算した際の数値です。)

| 最高点(Y点) | 最低点(Y点) | 点数の変動幅 | |

| x1(純支払利息比率) | 23.33 | -396.75 | 420.08 |

| x2(負債回転期間) | -7.65 | -152.98 | 145.33 |

| x3(総資本売上総利益率) | 280.90 | 28.71 | 252.19 |

| x4(売上高経常利益率) | 23.63 | -39.39 | 63.02 |

| x5(自己資本対固定資産比率) | 64.41 | -14.08 | 78.49 |

| x6(自己資本比率) | 101.99 | -102.14 | 204.13 |

| x7(営業キャッシュフロー) | 205.28 | -136.85 | 342.13 |

| x8(利益剰余金) | 287.76 | -8.63 | 296.39 |

x1・x2・x3・x6は、対策をした場合としない場合の点数の変動幅が大きく、Y点への影響度が大きい項目といえます。

そのため優先的に対策をしたほうがよい審査項目といえます。

x4・x5は対策をした場合としない場合の点数の差が小さいです。そのためx1・x2・x3・x6と比較してY点への影響度は小さい項目といえます。

x7・x8については、点数の変動幅が大きく見えますが、中小企業や規模の小さい企業にとっては点数を上げにくい構造となっています。理由は「x7は営業キャッシュフローを1億円で割った数値」「x8は利益剰余金を1億円で割った数値」を使用してY点を算出するためです。

そのためx7とx8は、営業キャッシュフローや利益剰余金が潤沢にある大企業向けの項目となっています。

またx8の利益剰余金については、会社を創業した時からの利益の積み重ねを示す数値です。そのため短期間で対策をするのは難しい指標といえます。

Y点の計算方法

Y点は2つの計算式を使って算出します。経営状況Y点の審査項目であるx1~x8の8つの審査項目において算出された数値をA(経営状況点数)の数式に当てはめます。

A(経営状況点数)=-0.4650×x1 -0.0508×x2 +0.0264×x3 +0.0277×x4+0.0011×x5 +0.0089×x6 +0.0818×x7 +0.0172×x8 + 0.1906(小数点第3位四捨五入)

Y=167.3×A+583 (小数点第1位四捨五入)

経営状況分析機関への提出書類

法人で基本的なケースの場合、次の書類を分析機関へ提出します。

・経営状況分析申請書

・建設業財務諸表(貸借対照表・損益計算書・完成工事原価報告書・株主資本等変動計算書・注記表)

・税務申告書の別表16

・建設業許可証明書の写し

・兼業事業売上原価報告書

経営状況Y点の審査項目に関する記事

ー経営事項審査に関する記事ー

ー青森県での決算等届出書の作成提出・経営状況分析申請を代理します。ー

弊所では経営状況分析に必要となる建設業財務諸表や決算等届出書の作成と東青地域県民局地域整備部や上北地域県民局地域整備部などへの提出、民間の分析機関への経営状況分析申請の代理をします。

手続きの代理が必要でしたらお問い合わせください。